这两天支付宝推出了一个新的保险产品叫“相互保·大病互助计划”。007理财网小编感受了下,和现在的水滴筹平台推出的大病医疗互助计划非常相似,不过相互保·大病互助计划有个非常大的优势是凭信用初始免缴费。一起看下支付宝这款大病医疗互助计划适不适合你。

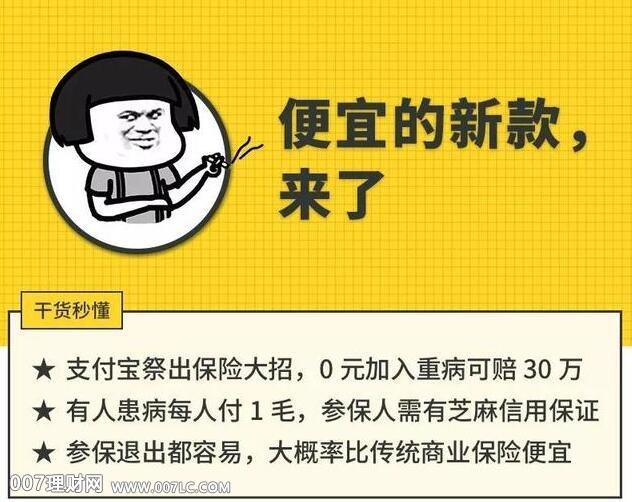

在区块链等高科技加持下,支付宝今天一早,又祭出了个创新大招——0元门槛就可加入一项大病保障计划,保障金额高达30万!在支付宝里搜索“相互保”小程序即可找到。

这款名为“相互保·大病互助计划”的计划,早上菜鸡打开页面时才2千多人加入,到晚上7点钟时,已经有超过3.6万人加入,爆款潜质十足。

从产品的推出机构来说,都是阿里系实力雄厚、拿国家正规牌照的企业。蚂蚁金服和芝麻信用我们熟悉了,相对陌生的信美相互是谁?

信美相互也是阿里系的,是蚂蚁金服、天弘基金参与发起的“相互保险社”。去年作为国内首批3家相互保险机构之一,已经拿到保监会颁发的正式牌照。

所谓相互保险,跟普通的商业保险,在运作机制上大不一样。说白了,就是大家集体“抱团取暖、分摊损失”,不让保险机构大赚中间费,降低健康保障的成本。

相互保险社本身是非营利性质的,保障资金来源全体参保者(会员)。由于不追求经济效益,一般来说,相互保险比传统商业保险便宜不少。

0元加入是指零门槛,而非零费用,享受保障还是要付出真金白银的,只不过这个费用相对较低,且化整为零,一点一点付。

到底是怎么操作的,跟传统重疾险相比,又有什么区别和不足,又适合什么样的朋友,我们下面就来具体说说。

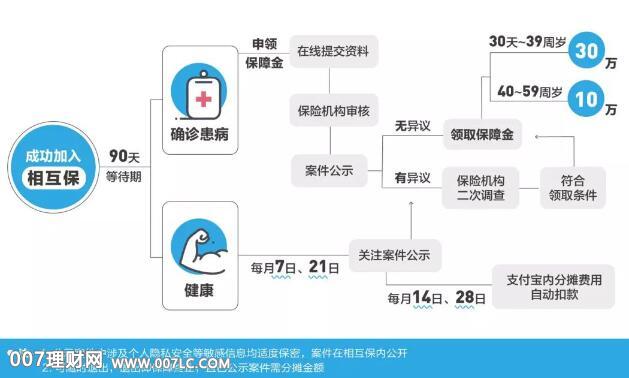

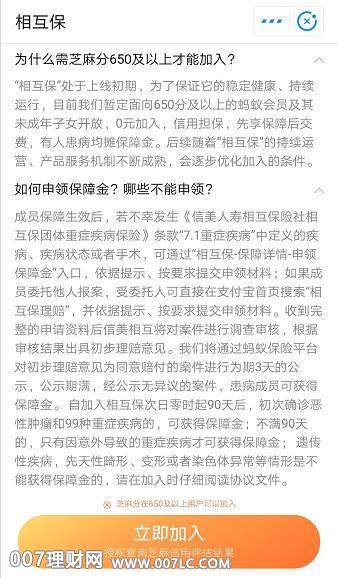

这款大病互助计划,对标的是传统的一年期重疾险。只要符合条件(芝麻信用650分,年纪18~59岁,符合健康告知要求),就能不花一分钱先“投保”加入。

在成功加入计划,过了90天等待期后,参保会员一旦得了包括恶性肿瘤在内的100种大病之一,就可以申请一次性保障金。40岁以下的会员,保障金额是30万;40岁以上10万。

保障总要钱吧,那这个费用,会员怎么承担呢?

它是等到共同参保的人中,有人患大病并成功通过理赔申请后,保障金费用(以及额外10%的管理费),就由所有会员均摊支出。

为了避免麻烦,相互保每半月统一一次理赔公示和打款,均摊的费用会通过支付宝划扣费用。如果自己患病则可一次性领取保障金,之后退出保险。

下面这张图,应该能把整个流程很清楚地展示出来了:

那么我们很自然会关心了,在网上买保险参加这项保障计划,到底会花销多少钱呢?可别是碰上无底洞啊。

为了避免均摊费用过高,“相互保”明确写明,“每位成员为单个患病成员分摊金额不超过0.1元。”也就是说,“相互保”产品成立的前提,是有超过330万人以上参保。如果满3个月会员人数不够,该项目就会终止。

以支付宝的影响力,加上产品上线前已有上千万人预约参加,这个会员规模估计问题不大。

那么后期,我们每年可能会付多少费用呢?

这个不太好准确预估,但我们可以举个例子做参考。

假如“相互保”中成员人数为500万人次,某期公示100个出险案例(每半月一期),每个赔付30万,即赔付总额为3000万,加上10%管理费总共3300万。那么在分摊日,就是500万人平摊3300万,每人当期扣除保费为6.6元。假如平均每期都是100个案例,那么一年就是158.4元。

有朋友要问了,每次100人还好,假如1万人呢,那费用不就蹭蹭蹭上去了,这保险是不是就不划算了?

这里其实涉及到一个保险精算的问题,也就是患重疾的概率和费用怎么定。蚂蚁保险在科技应用上有不少大数据优势,这些应该事先都算好了。

我们还可以跟传统重疾险做个比较。目前市面上的一年期商业重疾险,费用是随年龄逐年增加的,30岁男性的30万保额最划算的至少要年付240元左右;55岁男性10万保额要年付1100元。大家可以拿这个费用作个对照。

此外,“相互保”在退出方面也比较开明,如果你加入后觉得费用贵了,不愿意继续分摊,可选择随时退出,这点也比传统保险的退保要好得多。

另外为了规避骗保等行为,这款产品要求只有芝麻信用分650分以上才能加入;而且保障只限60岁以下,用户年满60岁就会自动退出,对所有会员更公平一些。这回你知道支付宝的芝麻信用低租房不免押金,买保险还没有优势。

总体来说,这款相互保险产品,是一项科技和制度上的重大创新,给广大群众健康保障的需求,带来更多的灵活选项。

比起传统重疾险,相互保险加入门槛低,负担轻,不用动辄一年要缴上千块,持续几十年;而且从模式上看,费用也会比较低一些;

对重疾险有所了解的朋友,可能会发现,30万/10万的重疾保额,相对来说低了点。

这可能跟这款产品刚推出,为了降低大家接受门槛(均摊费用)而有意做的设计。好在重疾险可以买多份,理赔金额可以叠加的,觉得不够的朋友,不妨多买一份别的保障。

而且从长期来看,由于目前这款产品没有对超过60岁的保障,所以对中年且资金充足的朋友来说,传统的长期或终身重疾险,还是需要配置的。

有些朋友可能会把这跟网上流行的轻松筹、水滴筹混为一谈。区别还是蛮明显的,后者是纯粹的爱心捐款,而相互保险真正贯彻了“互利”原则,你花出去的每分钱,既是爱心更是对自己的保障,而且是有国家制度规范的。

相互保险这种模式在我国才刚起步,还要继续探索完善。就目前而言,我觉得挺适合一些对保险有所顾虑、或者手头比较紧、又想享受安心保障的年轻朋友。加入和退出成本都较低,作为一款非营利、正规持牌机构的产品,有兴趣的朋友不妨关注一下。