今天007理财网小编分享一篇关于重大疾病保险的文章,一起看下这个保险理财两不误的方案如何运作。原文:多一份保障,少一个众筹。

前两天,写了一篇香港保险和内地保险的对比。留言板里很多朋友问到了重疾险的问题。也有很多人给出了产品方案,咨询合不合理的问题!那今天介绍一下重疾险,看完你大概也能知道该怎么挑选产品了。

重疾险是什么?

重疾险即重大疾病保险,当被保险人患有重大疾病之后,由保险公司对所花医疗费用给予固定给付的一种保险。

比如,A投保50万元保额的重疾险,等待期过了之后,A体检发现或有恶性肿瘤,那么保险公司就要给A一笔50万元的保险金。

保额该怎么定多少合适?

重疾保险额度,涉及你个人的财务状况。你有钱就多保一点,没钱的话就少保一点。(这不是废话吗)

那就来一个标准化的公式:保额=治疗费+误工费。

看了一份报告,各种重大疾病的治疗费用都在50万以下。

所以普通人,保额定在在50万就够了。如果土豪的七友,收入是分分钟几十万上下的,算上治疗期的误工费,投个100万的也可以。

保险公司

保险公司,其实不用纠结是大公司还是小公司,国家对保险公司的审核门槛都相当高,只要是有取得保险公司牌照的,基本上问题都不大。因为法律规定保险公司不允许倒闭,只能分立,合并,公司所持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。所以,你不用担心,你挑选的保险公司万一倒闭了怎么办。

比较产品和服务比挑公司更重要。

而且有时候一些大的保险公司,运营成本比小公司的要高,那么性价比可能就会有所下降。

保险年限

之前看到,保监会的数据报告里提到,30-60岁为重疾的高发阶段,占比87%以上,60岁以上重疾的发病率很低,只有3.54%。所以你最佳的保险年限是保到60岁限,如果想多一份保障选择保到70岁也可以。但是选择保终身的,就不太划算了。

我们可以看看市面是同一款产品的:

30岁的男子,投50万元保额,终身型的保险。年交11750.00元,需要交20年。定期型的保险(保到60岁),年交保费4300.00。终身型的要多交7450元。如果每年拿着多缴的钱进行投资,8%的收益率,那么20年后,就有34万元的收益。我们完全可以用投资来转嫁60岁以后发病的风险。

所以保险年限,建议保到60岁就好,多出来的钱,做投资,让投资收益保障你60岁以后的生活。

一年期的和定期的重疾险哪个更好?

现在网上有很多短期的重疾险,比如一年期的。那么这种一年期的重疾险和我们常见的重疾险哪个更好呢?

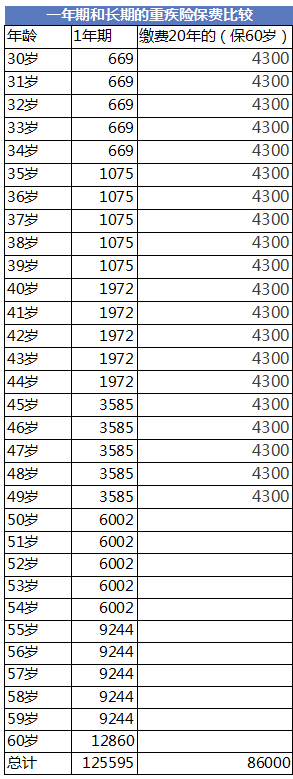

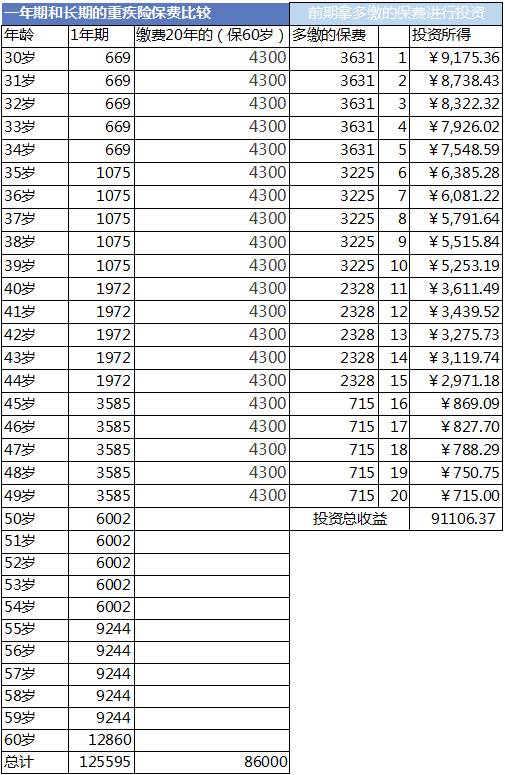

拿了保障基本相同的两个产品作为比较,依旧是30岁的男士,50万元的保额,一年期的重疾险和长期的险种哪种保费更高?一年期的产品,保到60岁,那么就需要缴费30年,而长期的重疾险,一般缴费20年。缴费情况如下:

整体来看,一年期的重疾险比普通的定期重疾险,多缴将近4万元。一年期的重疾险,一开始的保险金额很低,越往后缴费的金额就越来越高。

但,如果你把多缴的钱拿出来进行投资保守的产品,每年5%的收益率。那么你会发现,最终的投资收益总额有9万元。就可以覆盖掉一年期多交的保费,额外还有一部分的收益所得。

所以,你如果再纠结要投资一年期的还是长期性的保险,也可以投资一年期的重疾险,然后在一开始保费交得少的时候,把剩余的钱拿来投资。这样的方式也挺划算的。

如何挑选重疾险

前面有说到,保险关键是挑产品和服务。关键得货比三家,可是在对比的时候,这家说他们这个保障多,那家说他们保费低。那我们要如何进行比较呢?

七七建议大家做一个表格,就像我上次给大家弄的那个寿险比较的表格,把各家的情况都罗列上去,每一栏里面比较优势的产品就加粗改红色。最后谁家的性价比高,就一目了然啦。

重疾险就说这么多,还有疑问就留言板见啦。今晚回几个留言估计就睡了,游完泳回来好累哟!晚安大家!