每到岁末年终就是保险公司冲刺“开门红”业绩的时候。虽然007理财网七哥现在基本都是在网上买保险,但也时长会有经不住保险公司推出的各种“精准营销”。这期分享一篇文章,看看“开门红”保险理财产品怎么买。保险老司机带路,省多少钱不敢说,看完少被割肉是可以的。

一转眼2018年只剩半个月,财迷们的年度目标完成得怎么样?不少朋友会觉得,说多了都是泪。这种时候,在微信朋友圈里,最近各种“暴富”的套路又多了起来,乘虚而入。

菜鸡举两个最近很典型的例子。比如下面这个,有人推销个理财产品,宣称收益5%+,为了便于理解和增加吸引力,还以房子打比方,首付仅10万,若干年后能躺变出6套来——

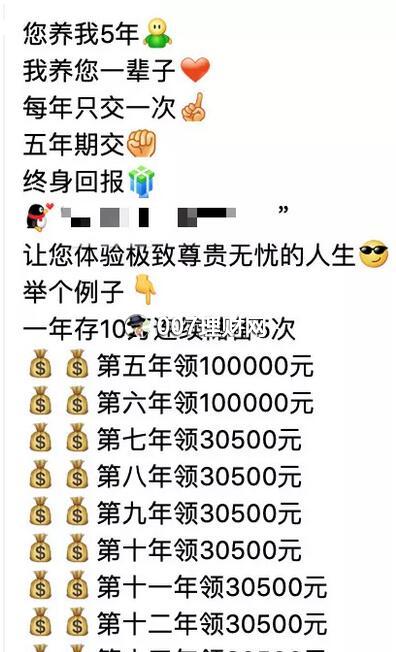

还有人更甚,声称要“养您一辈子”,只要你先养Ta 5年……

凭我一双90后的火眼金睛,以上全是套路,是保险公司的保代们出动,推销一年一度的“开门红”产品了。

上面两个套路很典型,普通小白可能会中招。前者问题是忽悠不能保证的较高收益;后者是欺负普通人不会算,拿一堆看似诱人的“回报”数字蒙人。

在你头脑一热就被忽悠之前,先让菜鸡来帮你拆一拆这两个套路,希望大伙可以举一反三,别上了鬼子当。

过去几年来,每年年底要次年年初,是保险公司大推“开门红”产品的时间。差不多全年一半的保费业绩,都要在这几个月内完成。

“开门红”产品在保代们口中千变万化,诸如“教育金”、“养老金”、“嫁娶金”甚至“创业金”,通通都能变出来。但本质上,主流“开门红”,就是年金险+万能险账户的组合。

年金险是指到了约定期限,如果被保人还活着,那就能每年定期从保险公司领笔钱。无论是“送养老金”还是“送租金”,其实说的都是年金险的概念——前几年每年交一笔钱,然后之后每年返还一定金额。

与之类似,万能险也是轻保障、重理财的险种。由于大部分保费都存在万能险账户里理财,所以普通的万能险只赔付身故。

上面两个典型的忽悠套路中,我们先来拆第一个例子的套路,宣传不能保证的较高收益:5%+。

既然主打理财,那么“开门红”在收益率方面表现如何呢?

菜鸡说句实话,年金险和万能险的能保证的收益率很低,也就和五年定期存款差不多。

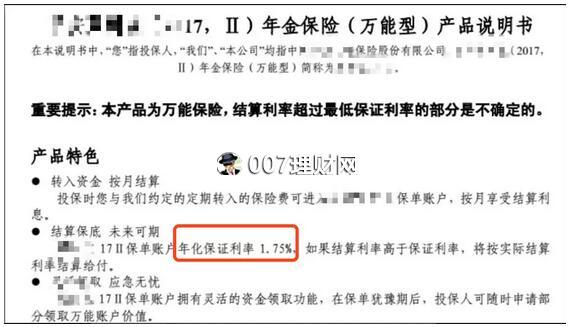

比如下面某保险公司今年在推的 这款“开门红”产品里,万能险白纸黑字写着“年化保证利率1.75%”。

这算是业界较低水平,而其它较高的呢?最高也就承诺2.5%-3%。

当然,光看保底年化似乎有点欺负保险公司,更客观的数据是参考往年真实的结算利率,一般会比保证利率高。

负责任地说,市场上主流保险公司的万能险,10年长期平均年化也就在4%左右;而主流年金险的平均年化,大概也就在3.5%左右,保底年化则更低。

所以,目前保代们宣传的5%甚至更高的收益率,是完全靠不住的。以几十年的周期来看,或许有些年份能做到,想要长期保持5%以上收益的概率几乎为零。

最近一个数据也佐证了这点。前三季度,A股上市险企中国人寿、中国平安、中国太保、新华保险的总投资收益率,分别只有3.32%、4.0%、4.7%、4.8%。如果保险公司拿钱去投资才赚这么点,凭啥他们会分给你更高收益?只会比这更低罢了。

再来拆第二个例子。这里的套路是用一大堆数字忽悠你,看起来似乎收益可观,“养您一辈子”,实际上算下来,收益少得可怜!

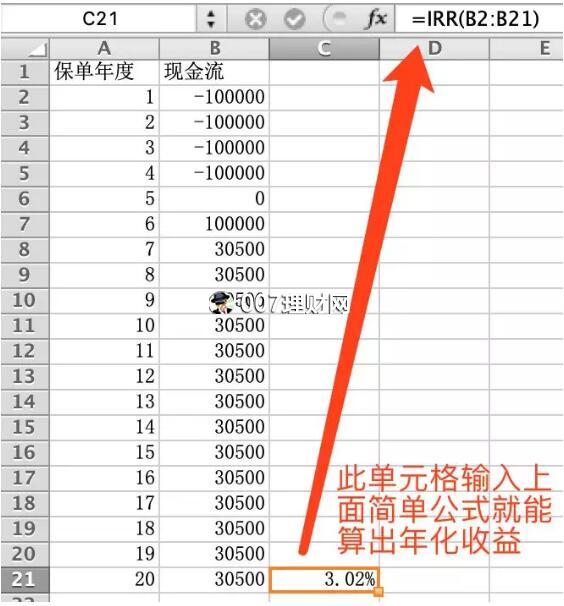

如果你将信将疑,我们可以用一个非常简单的工具——电脑上的Excel来验证一下。

在Excel表格中,把每年的现金流分别输入表格,然后只要再输入现成的内部收益率(IRR)公式,真实的年化收益率便马上出来了。

具体如下图(缴出去的保费是负数,领回来的是正数,正负相抵就直接填0)。菜鸡用了半分钟动手算了下,结果发现,上面那位“5年换一辈子”的领钱攻略,真实年化收益率只有可怜的3.02%……

这个数字,就连今年都战胜不了余额宝(假如年初你买天弘余额宝,至今能赚到年化3.31%);而且别忘了,余额宝里的钱随时能拿出来,这里的钱相当于要放几十年。

苦口婆心了大半天,菜鸡只想告诉大家:想靠买保险产品暴富,是不可能的。

今天这个文章,菜鸡重点不是说主打理财功能的“开门红”产品不好,主要是提醒大家不被保代们忽悠上当。

至于年金险产品本身,对一部分人可能是适合的,比如经济宽裕的家庭——在全家的保障类保险都已经配足的情况下,可以做部分长期低风险的资产配置。一方面分散财务风险,另一方面给家人多一些保障。

而广大还在为房贷、车贷奋斗的普通财迷,恐怕最好还是趁身体底子不错的当下,买好医疗险、重疾险、意外险这些保障型产品吧。

不过,今年的开门红产品中,也出现了一个积极的变化,就是明显多了些主打保障功能的险种产品。为了促销这类产品,保险公司会在这时候提供些平时没有的优惠条件,

比如会放宽核保条件。例如,有险企表示,对超重、轻度高血压、非萎缩性胃炎等16种常见情况,不再额外加费;另有险企推出活动,对轻微血压高、乙肝小三阳(无肝功能异常)等9种常见健康异常情况,也不再额外加费。

有意向近期买保障型健康保险的朋友,这时候不妨关注下,看看能否借这机会,捡到类似双十一网购那样的便宜。

本文作者:菜鸡说(公众号)